Shkruar nga Pamfleti

Shkruar nga Pamfleti

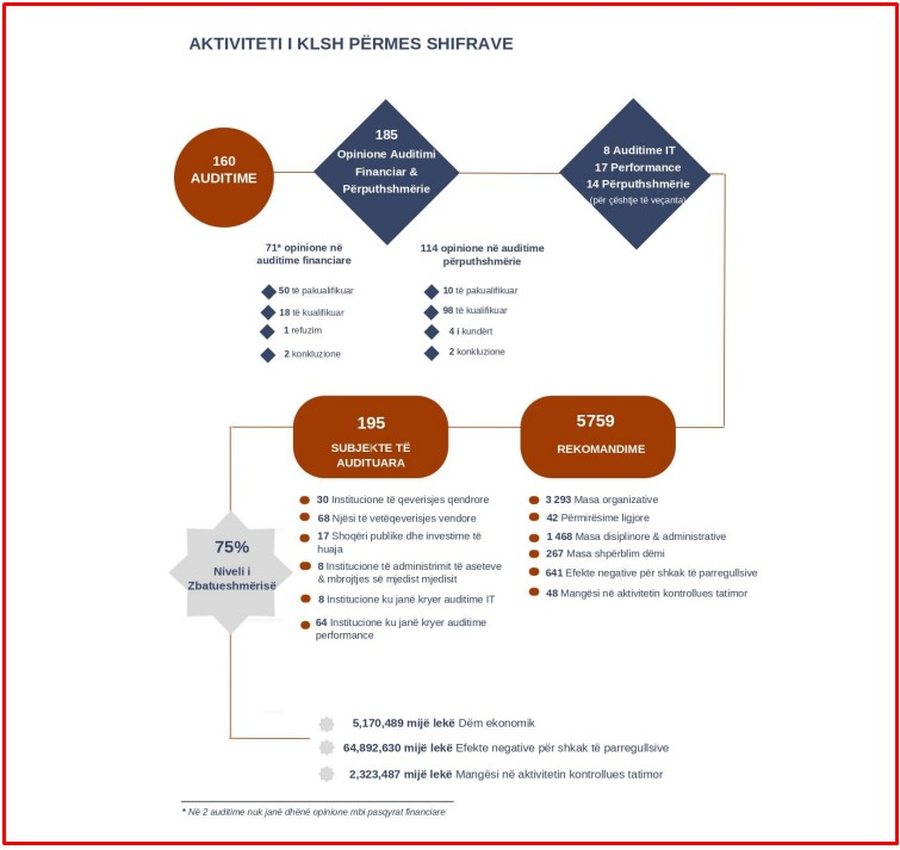

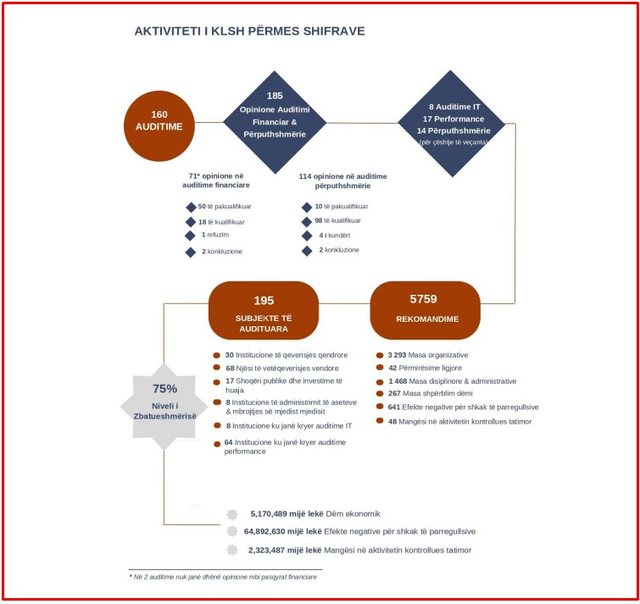

Sipas KLSH, gjatë vitit 2023, auditimet janë kryer në 195 subjekte....

Kontrolli i Lartë i Shtetit ka zbuluar mbi 72 miliardë lekë të reja dëm ekonomik në buxhet. “Pamfleti” ka zbuluar raportin për vitin që lamë pas dhe sipas të dhënave, administrata vijon batërdinë duke abuzuar me detyrën.

Sipas gjetjeve të audituesve 7.170.489.000 lekë janë dëm ekonomik, 64.892.630.000 janë efekte negative për shkak të parregullsive dhe 2.323.487.000 lekë mangësi në aktivitetin kotrollues tatimor. Në total do të thotë se kemi një dëm prej 72,386,606,000 lek të reja ose 709 milionë euro.

Nga rezultatet e auditimeve, gjatë vitit 2023, gjetjet e konstatuara në lëmin financiar i referohen: Parregullsive dhe mangësive në zbatimin e disiplinës buxhetore në programimin dhe realizimin e shpenzimeve publike, likuidimin e shpenzimeve përfshirë dhe ato për investime, krijimin e detyrimeve të prapambetura etj.;

Përdorimit të fondeve pa efektivitet, ekonomicitet dhe eficiencë kryesisht në fushën e prokurimit publik, për shkak të mangësive në realizimin e procedurave të cilat në shumë raste rezultojnë se nuk kryhen në përputhje të plotë me kuadrin ligjor dhe nënligjor në fuqi.

Sipas KLSH, gjatë vitit 2023, auditimet janë kryer në 195 subjekte. Ato kanë përfshirë njësi të qeverisjes qendrore (njësitë e pushtetit ekzekutiv, legjislativ dhe gjyqësor, të krijuara me Kushtetutë, si dhe ato të krijuara me ligj ose vendim të Këshillit të Ministrave, që kanë si veprimtari të tyre parësore përmbushjen e funksioneve të qeverisjes qendrore); Fondet speciale, që shërbejnë për financimin e funksioneve shoqërore dhe shëndetësore (ISSH dhe FSDKSH); Njësi të qeverisjes vendore niveleve të ndryshme vendore, të krijuara me ligj, që kanë si veprimtari të tyre parësore përmbushjen e funksioneve të qeverisjes vendore, brenda një territori të caktuar); shoqëritë tregtare, ku kapitali shtetëror është mbi 50 për qind, si dhe projektet me financim të huaj kur huat, kreditë dhe detyrimet e tyre garantohen nga shteti.

“Në fushën e shpenzimeve buxhetore, kryesisht për shkak të pasaktësisë, dublimit të zërave të punimeve apo diferencave në volumet e punimeve të ndërtimit të situacionuara, por të pa kryera dhe të kaluara për pagesë; nuk janë aplikuar penalitetet për shkelje dhe mosrespektim të grafikut të lëvrimit/punimeve/furnizimit; të amendimit të kontratave të hartuara e miratuara në kundërshtim me kushtet e përgjithshme dhe të veçanta të prokurimit, duke tjetërsuar llojin dhe tipin e kontratës; moszbatimi i kërkesave të administrimit të aktiveve; parregullsi në dokumentimin dhe kryerjen e pagesave për punë, shpërblime jashtë kohës normale; dobësi në argumentimin e shumave të paguara nga projektet me financim të brendshëm e të huaj etj. Në disa subjekte, regjistrat e parashikimit të prokurimeve me fondet publike nuk janë përgatitur sipas afatit të përcaktuar në aktet ligjore dhe nënligjore, kurse regjistrat e realizimit nuk përmbajnë të dhënat për të gjithë procedurat e realizuara gjatë vitit; nga strukturat përgjegjëse nuk është realizuar arkivimi i dosjeve të prokurimit në sistem, të cilat nuk janë pasqyruar as në regjistrat e prokurimeve si të realizuara; në dokumentet e tenderit të hartuara e miratuara nga AK, nuk është argumentuar për çdo rast vendosja e çdo kriteri për kualifikim (teknikisht dhe ligjërisht) dhe operatorët ekonomik fitues në dosjet e vlerësuara nuk kanë paraqitur dokumente, që të vërtetojnë se plotësojnë kriteret e përcaktuara në DST”, janë disa nga gjetjet e KLSH.

KLSH ka konsideruar risqe fiskale që cenojnë qëndrueshmërinë e financave publike, risqet nga koncesione/PPP me mbështetje buxhetore, risqet nga dobësitë e ndërmarrjeve të sektorit energjetik, ndërmarrjet e sektorit ujësjellës kanalizime, detyrimet e prapambetura të qeverisjes qendrore dhe vetëqeverisjes vendore, detyrimet të tjera kontigjente si: detyrimet nga vendimet e GJEDNJ-së dhe nga vendimet e Arbitrazhit Ndërkombëtar.

“Rritja e shpenzimeve për kontratat koncesionare/PPP nga viti në vit përbën një risk fiskal për buxhetin, për më tepër që në mungesë të treguesve të matshëm të performancës së tyre bën të diskutueshme dhe arritjen në kohë të objektivave të tyre me eficiencë, ekonomicitet dhe efektivitet. Detyrimet e ndërsjella në sektorin e energjisë elektrike kanë prirje të rriten nga viti në vit, duke u ekspozuar gjithnjë e më shumë ndaj kërkesës për financime buxhetore. E njëjta situatë vërehet dhe në sektorin e ujësjellës kanalizimeve, duke sjellë për pasojë dështimin e bashkëpunimit të MFE-së dhe MIE-së në zbatimin e dy urdhrave të përbashkët të viteve 2020 dhe 2021 “Për miratimin e planit të masave të reduktimit të detyrimeve të prapambetura në sektorin e energjisë elektrike”. Po ashtu, nuk kanë qenë rezultative as intensifikimi i marrëdhënieve dhe bashkëpunimi me institucionet dhe aktorët kryesorë të fushës: ndërmarrjet Ujësjellës –Kanalizimeve me MIE, si dhe me ndërmarrjet e sektorit të energjisë”, shprehet KLSH.

Në auditimet e kryera në shoqëritë publike kanë rezultuan problematika si: Mos-arkëtim i të ardhurave si në rastin e Albpetrol sh.a., ku nuk ka marrë masat e nevojshme e të mjaftueshme për vjeljen e detyrimeve të koncesionarëve ndaj saj, përfshirë këtu detyrimet për konsumin e energjisë elektrikë të cilat vijojnë të paguhen nga Albpetrol sh.a. në bazë të marrëveshjeve që ky i fundit ka lidhur me FSHU, me pasoja në vlerësimin real të gjendjes së llogarisë së pagueshme tregtare të furnitorëve.

Në shoqëritë e audituara, vijon të konstatohen raste të pagesave të konsiderueshme për shkak të humbjeve të proceseve gjyqësore si rrjedhojë e largimeve të padrejta nga puna, konkretisht në të paktën 5 subjekte: Albpetrol sh.a., OSHEE sh.a., KESH sh.a., Posta Shqiptare sh.a., UKT sh.a. etj.

Në lidhje me projektet me financime të huaja, konkretisht në Projektin “Mirëmbajtje dhe siguri rrugore bazuar në rezultate, në Autoritetin Rrugor Shqiptar”, kanë rezultuar mos përmbushje e objektivave të projektit; vonesa në tërheqjen e fondeve të kredisë me pasojë rritjen e komisioneve të angazhimit mbi vlerat e parashikuara në projekt, pra rritje të kostos së projektit; largime të padrejta të stafit të projektit me pasojë likuidimin e detyrimeve për paga pas shqyrtimit të praktikave në gjykata etj.

A.5 Në auditimet e kryera në fushën e mjedisit kanë rezultuar mangësi në zbatimin me korrektësi të procedurave për ruajtjen e mjedisit si: në lidhje me kryerjen e procedurave për pajisjen e subjekteve me leje mjedisore dhe të vlerësimit me ndikim në mjedis; mos realizimit të dëgjesave me publikun; mos kryerja e inspektimeve, monitorimeve, kontrolleve mbi ndërtimet pa leje në zonat e mbrojtura, si dhe në menaxhimin e fondeve në dispozicion etj.

6 Në auditimet e kryera në fushën e administrimit dhe regjistrimit të pronës, në DVASHK Sarandë, Kamëz-Vorë, Tirana Jug, Tirana Veri dhe Agjencia e Trajtimit të Pronave në mënyrë të përmbledhur janë konstatuar problematikat si vijon: Janë regjistruar toka bujqësore me AMTP, ku rezulton se poseduesit e këtyre akteve, kanë përfituar sipërfaqe më tepër sesa përcakton titulli i pronësisë.

Janë miratuar vendime për legalizimin e objekteve që janë ndërtuar jashtë afatit ligjor, në tejkalim të 3-fishit të parcelës ndërtimore, si dhe në cenim të infrastrukturës publike si kanale, rrugë etj. Nga Sektori i Kompensimit të Agjencisë së Trajtimit të Pronave rezulton se vetëm 4,5 % të vendimeve janë ekzekutuar. Po ashtu, është konstatuar se janë marrë vendime nga ATP-ja për kompensimin fizik me fondin e tokës duke mos zbatuar kriterin e përzgjedhjes së pronës gjeografikisht më pranë pronës të njohur për kompensim fizik, por është kompensuar në një qark tjetër më larg se prona e njohur për kompensim. /Pamfleti

Lini një Përgjigje